)

)

相关报告:中国电动汽车产业投资分析及前景预测报告

欢迎关注微信公众号:产业投资内参--为投资者提供有价值的产业投资领域参考。

一、全球市场规模

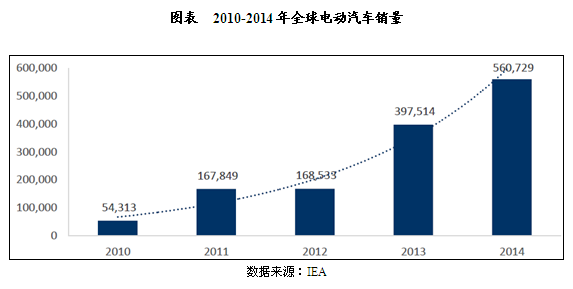

中投顾问在《2016-2020年中国电动汽车产业投资分析及前景预测报告》中表示,相较于混合动力汽车,电动汽车(EV和PHEV)受限于动力电池技术和成本,发展速度较慢。2013年特斯拉推出纯电动汽车,推动了电动车的大规模商业化应用,加速了电动汽车上下产业链技术水平提升和成本下降。2014年全球电动汽车销量达到了56万辆,累计保有量达到了138.5万辆,2011-2014年间复合增长率达到了36.3%。

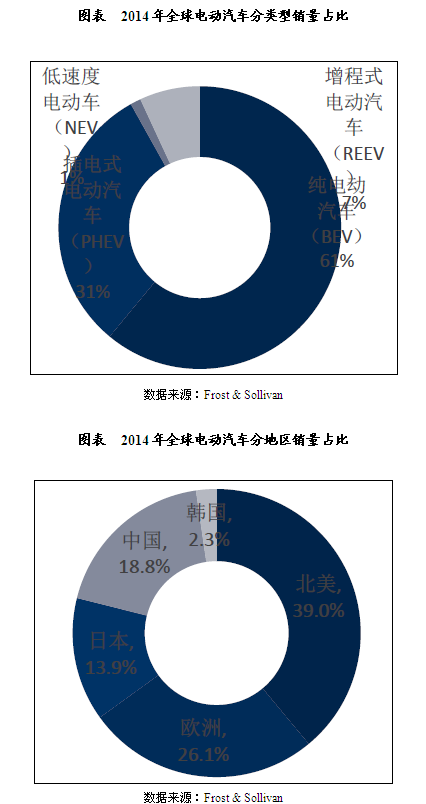

在各国政府的积极推动和主要汽车制造商努力下,基于动力电池技术进步和成本降低,电动汽车的发展进程正在不断加快。2009年,德国在《国家电动汽车发展计划》明确将发展纯电动汽车和插电式混合动力汽车作为主要技术路线。2010年,韩国政府推出了“绿色车辆综合推进路线图”,明确未来新能源汽车的发展以纯电动汽车、插电式混动汽车和燃料电池汽车为主要技术路线。2015年,《中国制造2025》将节能与新能源汽车列为十大重点发展领域,明确继续支持纯电动汽车、插电式电动汽车和燃料电池汽车发展。据国际能源机构预测,到2030年电动汽车将占世界汽车销量的30%。插电式混合电动汽车和纯电动车已成为电动汽车发展的方向。2014年全球电动汽车销量中,纯电动汽车和插电式电动汽车占比分别达到了61%和31%。

二、市场产销规模

(一)2015年

1、纯电动乘用车销量

中投顾问在《2016-2020年中国电动汽车产业投资分析及前景预测报告》中表示,2015年11月,纯电动乘用车产量31,019辆,同比增长6.4倍。吉利汽车、众泰汽车、奇瑞汽车、北汽集团、江淮汽车排名行业前五,占行业总产量的79.3%。吉利知豆、康迪熊猫、众泰云100、江淮iEV系列、力帆330EV以及江铃E100是畅销车型。

2、纯电动客车

2015年11月,纯电动客车产量21,804辆,同比增长16.1倍。宇通客车、东风汽车、金龙汽车、南京金龙、北汽福田居于行业前五,占行业总产量的51.3%。车长6米到8米的客车产量为13,826辆,占行业总产量的63.4%。宇通客车继E6、E7、E10后,E8亦于11月开始放量,产量为1,149辆,表现突出。

3、纯电动专用车

2015年11月,纯电动专用车产量9,045辆,同比增长16.8倍,车型以纯电动厢式运输车为主,多为交叉型乘用车的改装车型。重庆瑞驰、福建新龙马、东风汽车、重庆力帆、江苏奥新排名行业前五,占行业总产量的57.0%。

(二)2016年

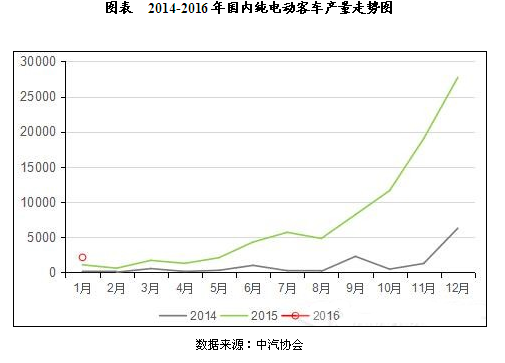

2016年1月份的新能源汽车产量,同比增长144%,但环比下降了83.8%。而纯电动客车的产量,却更加惨淡。1月份,国内纯电动客车产量只有2135辆,虽然同比增长了97%,环比却下滑了92.3%!

2016年1月份纯电动客车市场呈现出两个鲜明特点,一是6-8米纯电动车型大量减少,即使是宇通、中通等主流企业,1月份的产量也转向了8米以上客车。二是跻身1月份市场前十的一些客车品牌,您可能都没听说过,或者说没想到。

1、大旺季之后调整期“喘口气”

纯电动客车1月份环比下降如此剧烈的最重要原因,就是2015年年底冲刺的太猛烈了。现在冲的越猛,需求透支的越厉害,将来掉落的越剧烈,这一点,很多企业可能也有预期。

中投顾问在《2016-2020年中国电动汽车产业投资分析及前景预测报告》中表示,从历史数据来看,2015年四季度,纯电动客车累计产量达到5.84万辆,占全年的比重达到66%;2015年12月,纯电动客车产量达到历史最高峰(2.77万辆),单是这一个月的产量就占到了全年累计产量的31.4%。在2015年的最后一个季度和最后一两个月里,客户订单排的满满当当,绝大多数企业都为了赶上“6-8米纯电动客车一辆补贴30万元的最后一班车”而卯足了劲干,电池厂、电机厂的产能严重供不应求。

因此,大旺季之后,必定是调整期和低谷期,新能源汽车和新能源客车市场1月份“喘口气”,休息一下,也在预料之中。

2、6-8米纯电动客车大量减少

从各家企业数据来看,由于2016年开始进入国家规定的新能源汽车推广应用新阶段,在这个阶段中的第一年里,购置8米以上纯电动客车的最高补贴额度未变,而6-8米纯电动客车的最高补贴从30万/辆下降到最高25万/辆,再加上2015年年底是6-8米客车的集中冲刺期,因此,1月份,很多企业的6-8米纯电动客车产量骤减。

比如,中通客车2016年1月份纯电动客车产量为285辆,排名第四,市场份额13.3%;它当月的6-8米纯电动客车产量只有6辆,占比可以忽略不计。但是,中通2015年12月份的6-8米纯电动客车产量当月占比可是达到了惊人的67%!

再比如,仍然保持老大哥宝座的宇通客车,1月份生产各类纯电动客车476辆,同比增长163%,市场份额为22.3%,但它的6-8米客车产量只有4辆!相比2015年12月6-8米纯电动客车产量占到宇通当月产量的36.5%(这还不算高的,很多企业都超过了50%),这一数字下降的也是比较快的。

苏州金龙,2016年1月份生产纯电动客车只有42辆,市场份额2%,排在行业第十名(比2015年12月跌落了六位),其中6米轻客为40辆。而在2015年12月,该企业的纯电动客车月度产量达到了2018辆,6-8米车型的占比接近60%。其1月份纯电动车产量下降到不足三位数,跟2015年年底的轻客“冲刺”有直接关系。

总体来看,相比2015年6-8米纯电动客车在整个市场上的占比达到60-70%的份额,2016年1月份的纯电动客车市场,8米以上车型是主流。这一趋势,也会影响到2016年一季度甚至上半年纯电动客车市场的发展方向。

3、部分不太显眼的企业进入视野

中投顾问在《2016-2020年中国电动汽车产业投资分析及前景预测报告》中表示,在1月份的市场前十排名中,由于不少主流企业都在2015年四季度的旺季之后进入了调整期,因此,一部分以前不太显眼的企业进入了人们视野当中。虽然这带有较大的偶然因素,但也有助于人们对市场格局的重新认识。

其中,上汽大通1月份跃升到了行业第三(月产量310辆,份额14.5%),这家企业,很多传统的公交企业和客运企业都不太熟,这是一家专门生产制造宽体轻客(欧系轻客)的商用车企业,隶属于上汽集团旗下,6米纯电动客车产品名为大通EV80,主要从事租赁、通勤等用途。

第六名江苏九龙汽车,其实也是一家以轻客生产销售业务为主的企业,在纯电动之风兴起之前,该企业基本上“偏安一隅”,很多产品都用于出口。新能源之风吹遍神州之后,九龙纯电动轻客才逐渐为人们所知,但即便这样,很多传统公交公司和客运公司对九龙也不算太熟悉。2016年1月份,江苏九龙生产了138辆纯电动客车,全部是6米纯电动海狮轻客,市场份额6.5%。

第七名山西皇城相府宇航汽车,很多人估计都没听过。这家企业在销售市场上的动静,显然没有资本市场上的动静大。2016年2月15日,多氟多化工股份有限公司公告称,2月14日,公司与宇航汽车、皇城村委会、阳城县皇城相府(集团)实业有限公司签署了《合作意向书》,多氟多拟以货币5100万元收购皇城村委会持有的宇航汽车51%股权。按照合作意向书,多氟多还将以借款方式向宇航汽车投入资金约3.5亿元,用于维持宇航汽车现有产能正常生产和产能扩大。根据宇航汽车2016年全年盈利完成情况,多氟多可考虑对皇城村委会、皇城实业剩余股权按收益法估值并在2017年进行收购。这家公司在2015年全年的纯电动产量才144辆,2016年1月份,宇航汽车的月产量达到103辆,已经接近2015年全年的产量,难道意味着这家山西企业要借股东方易主,大展拳脚了吗?

总体而言,受新能源客车采购的季节性波动、新能源旺季之后的短暂调整等因素的影响,1月份纯电动客车市场的排名具有一定的偶然性,很多有实力的企业,如苏州金龙海格、东风汽车、厦门金龙、厦门金旅等,虽然1月份产量都跌出了行业前十(海格刚好第十),但是应该很快就能够恢复常态,追赶上来。2016年的纯电动客车市场格局,变数虽有,但大企业的地位会相对稳固一些。

三、行业核心技术

从制造强国看,汽车产业以其在国民经济中的重要地位和对经济增长的重要贡献被列为国家的战略性竞争产业。以汽车为代表的第二次工业革命延续了百余年,也塑造了欧美日等等制造强国。无论是从创新驱动发展,还是国民经济的可持续健康发展,具有大规模效应与产业关联带动作用的汽车产业都应是战略必争产业。中国汽车工业增加值占GDP的比重仅为1.53%,与汽车强国4%的水平存在较大差距,而且处于产业链低端。

《中国制造2025》将节能与新能源汽车列为十大重点发展领域,从国家战略层面再次重申发展新能源汽车的重要性。同时,明确了“继续支持电动汽车、燃料电池汽车发展,掌握汽车低碳化、信息化、智能化核心技术,提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力,形成从关键零部件到整车的完成工业体系和创新体系,推动自主品牌节能与新能源汽车与国际先进水平接轨。”掌握核心技术,形成完整的新能源汽车成为重中之重。

中投顾问在《2016-2020年中国电动汽车产业投资分析及前景预测报告》中表示,电动汽车的核心技术在于动力电池、驱动电机与电控系统,这也是电动汽车不同于传统汽车的关键所在。充电桩是电动汽车应用推广的基础配套设施,电动汽车的爆发式增长、配售电放开和能源互联网为充换电桩建设与运营带来巨大的成长空间。

我来说两句排行榜